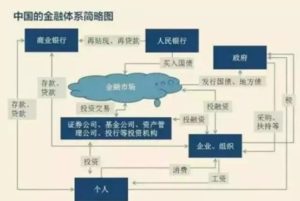

银行模式、保险公司模式和养老基金模式都有一个共同点,即用后者的钱来支付前者的钱。

1、银行经营模式

银行并没有钱,不过是钱的管理者。银行的自有资本金少的可怜,还要缴纳存款准备金、应对储户提款、覆盖各项开销(固定资产、工资福利、营销等费用)。

储户啥时从银行取款,银行便啥时用后面储户的存款来支付前面储户提取的本息。只要天天有储户来银行存款,只要储户又不会同时来取款,银行就会有源源不断的现金流,可以随时支付提款。

2、保险公司模式

保险公司也没有钱,不过是保险基金的管理者。保险公司资本金十分有限,还必须支付保户的索赔款和各种费用(固定资产、工资福利、营销等费用)。保户向保险公司索赔时,保险公司便用后面保户缴纳的保费来支付前面保户的索赔款。保险公司利用培训教育和大量增员来不断的推销各种各样的保单。

只要保户不同时向保险公司索赔,保户所缴的保费就会永远滞留在保险公司。根据相关法律,保险公司可以自由地使用这些资金。根据保险合同,保户要支付每期保费,甚至终身支付保费。这样,保险公司就有源源不断的现金流,随时支付保户的满期金和索赔款。

3、养老基金模式

养老基金公司同样没有钱。养老基金公司只是基金的管理者。养老基金公司除了各项开销外(固定资产、工资福利、营销等费用),还必须给付养老金。退休老人每月从养老基金公司领取养老金,养老基金公司便用当月或之前在职人员缴纳的养老金来支付。

大多数国家的法律都强制人们长期缴纳养老金,再加上宣传教育和营销,人们都会主动或被迫缴纳养老金。这样,养老基金公司就有源源不断的现金流,可以永续的支付到期的养老金了。

假设我们25岁开始工作,开始缴纳养老金,65岁退休,那我们要40年后才能领取养老金。这样,我们缴的养老金就足足在养老基金公司躺了40年!和银行、保险公司一样,养老基金公司也可以自由处置我们存入养老基金。

4、慈善基金模式

慈善基金机构同样也没有钱。慈善基金会只是钱的管理者。爱心人士无偿的捐款捐物给慈善机构。慈善机构也无任何回报承诺。

慈善是纯粹的行善,捐赠者和受赠者都可以无偿的提供帮助。慈善捐款这种方式更适合有钱人和名人。普通人虽有机会参加慈善活动,但能力有限。

慈善机构集中管理捐赠人和受赠人的资金。慈善基金虽然接受捐助者和监管者的监督,但监督不完美,甚至十分有限,慈善基金管理机构腐败和滥用资金并不少见,严重的影响了慈善基金组织的信誉。

为了避免腐败和滥用资金,部分慈善基金机构改革了基金管理机制。慈善基金会不再管理捐赠基金,而只负责匹配捐赠者和受赠者的供求信息。捐赠人直接将资金转入受赠人的银行账户。

虽然这类慈善机构只是协调供求信息的中介,不再直接掌控捐赠资金的流向,但由于技术等方面的原因,捐赠者和受赠者的信息匹配仍需要集中管理。这样还是容易导致系统管理员腐败,因为供求匹配信息是由系统管理员直接控制的。

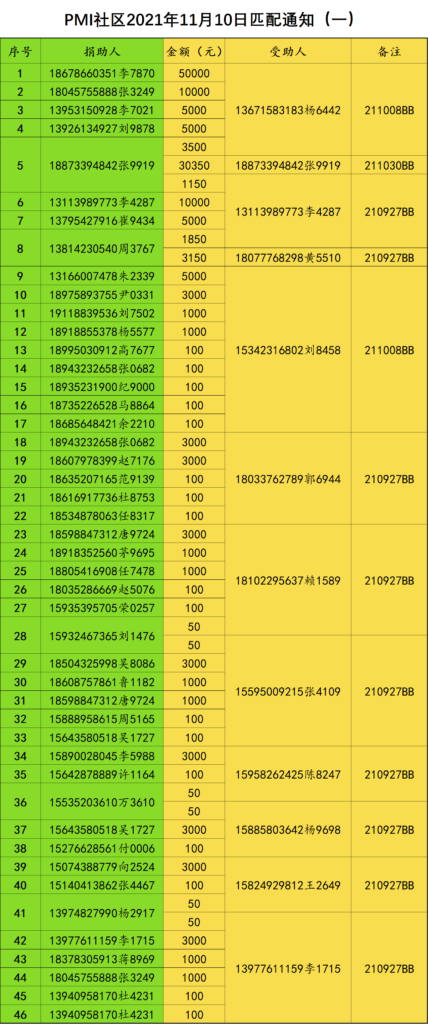

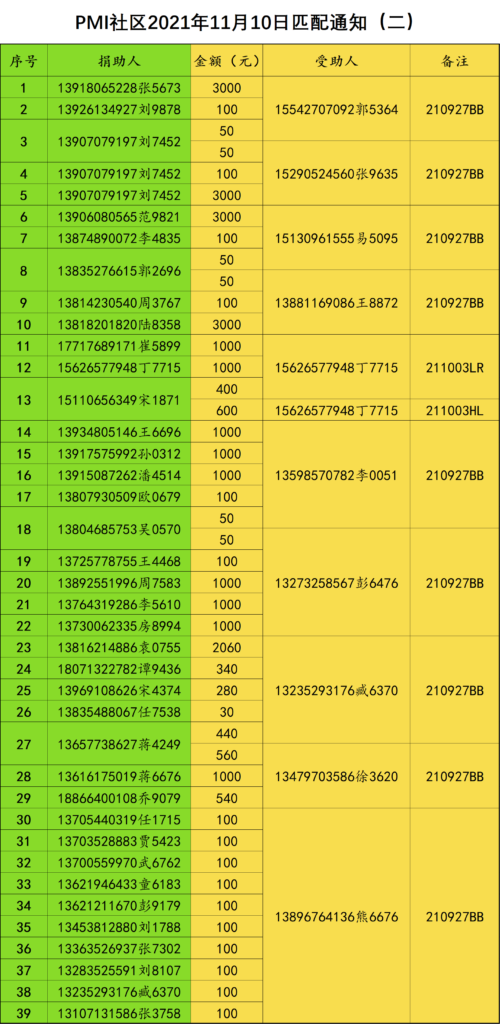

5、MMM互助模式

MMM互助模式和银行一样,也是用后面的钱来支付前面的钱。提供帮助,犹如去银行存款;得到帮助,就像去银行取款。不同的是MMM是民间自愿参与的,没有法律保护,也没有任何担保或承诺,但MMM每月高达30%的月收益,全球顶级银行也望尘莫及!

MMM互助模式,由俄罗斯杜马议员、数学家、金融家马夫罗季先生首创,其灵感来自于传统的慈善基金模式。之前只有富人名人参与慈善基金会,而现在每个人都可以参与MMM互助。MMM参与者遍布全球118个国家和地区,高达2.5亿。

MMM戳穿谎言,揭露金融真相,唤醒人们内心的良知。老百姓单单通过参与MMM互助系统就能打破金融寡头的垄断,摆脱现代金融奴隶的命运,做金钱的主人。

马夫罗季先生所创立的MMM全球互助基金模式完美无缺。有缺陷的是参与者,是人性的弱点:自私、贪婪和恐惧。大量的投机者故意破坏MMM系统的良性循环,仿盘分裂分子到处散布谣言、肆意诋毁社区,以致恐慌在社区大面积的蔓延,最后系统不得不数度重启。重启是MMM内在的自我保护机制和再生机制,能使MMM模式永续运行下去。

PMI是中国版的MMM金融互助社区,是MMM思想理念的忠实传承者。PMI近两年的接力运行再次证明了MMM模式的可行性和优越性。马氏大旗必将再次在全球高高飘扬!

加入PMI,我们一起改变世界,实现马氏宏愿!

金融启示不可避免

星星之火可以燎原

李庐年

2020年4月2日