通过进阶验证后,可以交易 50,000 CNY 以上等值区块链资产。

Step 1 登入 OTCBTC 网站,进入我的账户页面,点击「进阶验证」按钮

Step 2 按照要求填写具体信息和上传照片,勾选小方框,点击「提交申请」按钮

Step 3 待后台审核通过后,「进阶验证」按钮前的小圈就会显示绿色打勾状态(进阶验证为人工审核,审核时间为 1 ~ 3 个工作天)

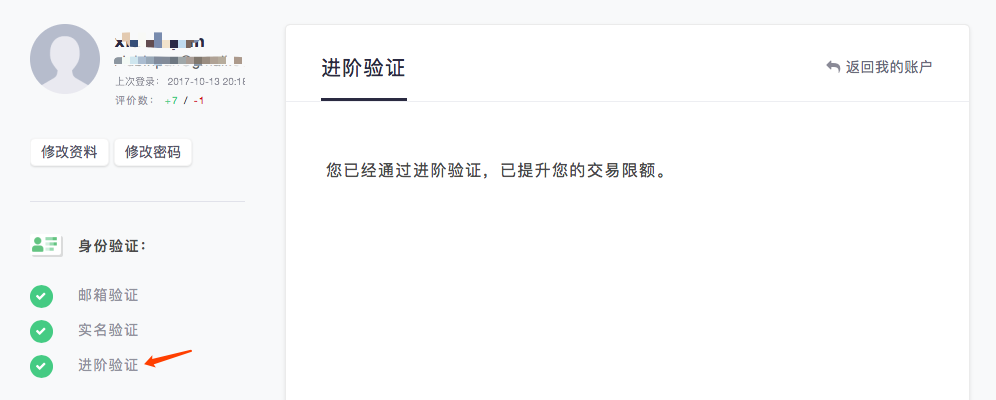

恭喜您完成了进阶验证。

为什么比特币能让全球金融权力层颤抖?

随着比特币价格的暴跌,看衰比特币,认为应该“价值归零”的声音又开始泛滥。作为比特币的忠实粉丝,老白今天来谈一谈,为什么比特币让整个金融权力层都颤抖?为什么我认为比特币永远不会归零?

电视剧《天道》中有一段话让老白印象至深:“透视社会依次有三个层面:技术、制度和文化。小到一个人,大到一个国家、一个民族,任何一种命运归根到底都是那种文化属性的产物。强势文化造就强者、弱势文化造就弱者。这是规律,也可以理解为天道,不以人的意志为转移。”

这段话,至少给老白三点启示:

1、纵观社会发展历史,人类进步的根本推动力是技术,技术的进步改变文化结构,从而影响社会制度的状态,三者相互纠缠,互为因果,最终推动人类社会的发展。

2、强势的技术,能改变文化结构,强势的文化结构,又推动技术的进步。

3、这是规律,也就是天道,人类技术的进步是不以人的意志为转移。

在老白心里,比特币和汽车、电话、电报、互联网等事物的发明,电灯的发现,电力的实用一样,它将是推动人类社会继续向前的“技术”之一,它将影响我们生活的方方面面,今天我们只谈它对金融行业的影响。

首先,比特币拥有颠覆了金融记账模式的基因。

金融的核心是银行,它有两项核心功能,一是办理支付结算,专业的术语叫货币流动,方便商业活动。二是存贷款活动,专业的术语是货币创造。所谓的支付结算,其实就是为我们记账。把相关的合约或权益记录下来,方便交易、流通,同时为资金流动背书,证明权利的真实性。

现在同行的复式记账方法,起源于1300年前后的意大利,它最大的价值就是能清晰地追踪资金的来源与去向,能够清楚地计算资本回报率。这使得资产的所有权和经营权分离成为可能。有经济学家认为,复式记账法奠定了资本主义发展的基础。

而比特币去中心化分布式账本模式彻底颠覆了复试记账的模式,复式记账法依赖于大量的会计,需要行业道德准则和法律规范来威慑会计不做假账,这意味着巨大的成本。另外复式记账的一个非常大的缺陷是复杂,一般人看不懂财务报表,所以产生了四大会计师事务所这样的机构。

而分布式记账法解决这两个问题,它建立了一个规则:对于参与记账的人来说,合法地遵守规矩去记账的好处大于破坏规矩去篡改账本所能得到的利益。据测算,按照中本聪设计的规则,除非掌握全网算力51%以上,即超过51%的攻击力量,才会造成造假币的可能,才能篡改历史上所有记的账,才有可能对系统造成破坏。

按照现在全网算力的成本,现在比特币全网算力的成本已经达到十几亿美元,当然了这个数字在不断增大。要达到超过51%的攻击力量,至少要达到哈萨克斯坦一年的军费,才能发动这样的攻击。这几乎是不可能完成的任务。

二、比特币存在颠覆金融信用模式的基因

中本聪的理想就是要把人类货币的信用建立在P2P密码学上,用计算机的机器信用取代传统的信用模式。他认为传统信用系统都是靠第三方来发行,成本高、弊病大,尤其不利于互联网时代的全球贸易。

所以,他认为应该去掉第三方,让金钱和信息一样在互联网上以接近光速去跑,成本几乎为零。理论上,只要有足够的时间,现在的金融行业中,资金流转的第三方,都会被系统和机器取代,现在的银行将会失去生存的基础。

此外,比特币成为一种货币,将动摇现行央行的铸币权,因为在现在的模式中,只有各位央行才有发行货币的权利。而让市场人士追捧的ICO其实是动了IPO的蛋糕,让每一个有生机的项目,去掉了所有融资的中间坏节,极大的加大了融资效率,只要有足够的时间,证券市场被比特币ICO模式颠覆也不是没可能。这就是为什么,今年9月取缔ICO消息,叫得最欢实的就是证券三大报。

三、比特币的终极对手是美元和黄金

理论上,比特币真正的对手只有两个,一是黄金,二是美元。第一步取代黄金,彻底击溃黄金,终止黄金的价值储备功能,促使黄金价值归零。

截止到2017年底,全球已开采黄金18.72万吨,价值7.5万亿美元。比特币若完全取代黄金,则黄金的储备价值必须完全转移到到比特币上,其价格至少需要达到$45万/币。

第二步取代美元,取得全球法币定价权,成为世界储备货币和国际结算货币。全球财富规模约265万亿美元,全球货币总量约215万亿,其中美元约62万亿。比特币总价值至少达到20万亿,价格至少达到120万美元/币,才有与美元争夺全球法币定价权的资格。

第三步成为世界通币,彻底驱逐各国法币,1500-2000万/币。

为什么比特币能成为世界通币?为什么法币会消失? 据测算,各国为建立法币的信用体系,赋予法币可流通性,拿出约GDP的20%组建了复杂的金融体系打造了勉强及格的信用系统。而比特币的机器信用100%解决了这一问题,成本接近零。一个是20%GDP,一个是零,高下立见,胜败不言自明,剩下的只是时间问题。

综上,作为强势文化+强势技术孕育出的比特币,从出生的第一天,就注定了它将以全球现有金融秩序为敌,这是它的使命,这也是为什么,它让整个金融业都感到颤抖的原因,从老白的理解角度,尽管前方困难重重,但这是人类历史发展的必然趋势,这就是天道,我们只能顺势而为。

新手教程(一)什么是比特币?它有什么价值?

如何用通俗的语言,给一个投资小白讲清楚比特币是什么?比特币到底有什么用?这两个问题,连比特币之父——中本聪本人都认为这是非常困难的事情,据说他说过两句话:

1. Sorry to be a wet blanket. Writing a description for generalaudiences is bloody hard. There’s nothing to relate it to. (比特币太难理解,几乎没办法描述。)

2. If you don’t believe me or don’t get it, I don’t have time to try toconvince you, sorry.(你不信就算了,我没空说服你)

所以,创始人本人都这样说,对于我这个金融男而言,解释起来就更难了,这一段时间,很多朋友知道我在搞比特币之后也问过我,我也尝试解释,但基本就是鸡同鸭讲,没办法聊。

后来,我想了很久,今天我试着从金融和投资的角度,谈谈这两个问题,力求大家都能听懂,尽量让表达准确,但肯定无法完整,希望大家多多谅解。

第一个问题:比特币是什么?

一、概念:比特币是基于区块链技术的电子货币体系,运行所产生的具有货币属性的虚拟商品(目前没有一个国家认为它是货币)。但他的创始人中本聪认为:它是一个新的电子现金系统,完全是点对点传输,无需任何可信的第三方,他将比特币描述了一个新的货币体系。

二、基本原理:计算机通过运行固定的程序,解决数学难题所产生的奖励(比特币)。

三、理论涨幅: 2009 年 1 月 3 日,中本聪本人发布了开源的第一版比特币客户端。2009年刚上市,发行价约为3美分,大约等于人民币0.2元。截止到2017年12月17日21:30分,涨了大约665915倍!

四、它具有以下特点:

1、数量恒定。系统设定上限2100万枚,每4年,奖励减半。2140年达到上限,永不通胀,绝不缩水,这就是无数比特币信徒的坚定信仰。

2、去中心化。产生于互联网(类似孙悟空,从石头里蹦出来的),不属于任何一个爹妈管。由全体网名(参与者)见证,记录,流动数据不可追踪,永不可篡改,最大限度的障信息隐私和数据安全。不可被消灭,一个比特币钱包“一息尚存”,就能妥妥恢复如初,简直是打不死的“小强”、干不掉的上帝之网。

3、智能合约,交易隐蔽。不需要第三方信用背书,减少交换流动的中间坏节。交易记录全网公开,但谁也不知道对应的真人是谁,无法追踪。

第二个问题、比特币到底有什么用?(理论运用场景和价值):

1、汇款:

目前资金跨空间流动有巨大的成本,刷卡需要手续费,款行取款费,异地/跨国汇款手续费,每个国家货币不一样,还会产生货币转换手续费(汇率),每个国家外汇管制政策不同,有些还有汇款上限等等,而且支付汇款还有到账时间等等,也是成本。

但比特币通过互联网点对点传输,你不用开证明,不用去银行,不经过任何第三方,没有支付上限,就好像发送邮件一样,方便快捷,省时省力。目前比特币的最低手续费标准是1000聪/KB(聪是比特币的最小单位,1比特币=1亿聪),一笔交易的最低手续费为250聪(数据大小0.25KB),按目前汇率约合0.4分人民币,付款可在数秒内到达任何一个国家。而跨国刷卡,跨国汇款的手续费往往高达3%~10%,并且需要数天的时间才能到达。

2、比特币支付

由于比特币支付的极低成本,吸引了全球数万商家接受比特币支付,包括微软、戴尔、新蛋等巨头。信用卡跨国支付的商家手续费成本为3%-4%,而使用比特币支付的成本仅为0.5%~1%(包括转换为法币的费用)。

此外,比特币在跨国小额支付中得到了越来越多的应用,买家购买某款软件时无法跨国汇款0.99美元;小卖家申请跨国的网银或信用卡支付是一件极其难的事情。而使用比特币支付,只要一个比特币地址就能轻松收付款。

除此之外,比特币小额支付还有其他大量可能用途。

3、跨国汇款

①通过场外交易,把法币换成比特币。

②把比特币打到对方对应钱包。

③对方把钱包中的比特币换成法币。

即使是对对方不接受比特币,买家也可以通过比特币场外交易(OTC)等方式,用比特币完成跨国汇款。例如,小王要向美国的姐姐汇款,但由于时间紧,外汇上限管制等,再加上小王的姐姐不会直接接受比特币,怎么办?小王可以在美国找一个比特币场外交易人,从中国购买比特币转账给他,他再把对应的美元给小王姐姐,这个过程只需要10几分钟。

再试想一下,如果比特币可以全球内广泛流通,那么我可以随时随地支付购买全球任何一件商品,而且是即时到账,通过数字货币之间简单的流通和交易无需任何繁杂的手续,这也许会颠覆整个市场经济。

4、对抗通胀预期:

理论上,世界各国家货币发行越多,比特币价值越高。因为比特币的数量是恒定的,这就决定了它始终会面临供不应求的市场状态,它不能像各国的法定货币一样通过供需关系和货币政策进行市场调节的,这也是为什么纸币会出现通货膨胀的原因,而比特币则衍生成了抵御通货膨胀的类金融资产。当然,从投资的角度,是不是真的可以对抗通胀,只是理论上,但这个预期是非常大的。

5、更为重要的是,作为比特币核心技术的区块链技术,其运用和成长的空间非常大,它的运用落地又进一步助推了比特币的价值炒作。

总结一下,抛开复杂的技术解释,你可以将比特币理解成一个新型的互联网,它有着全新的底层技术,运行原理和上层应用,历史上从未有个类似的东西,就好像80年代的互联网一样,它将对传统的互联网技术有着革命性的推动,它对人类社会的价值,在我看来,可能要借用佛主的话来说:“算数比喻所不能及!”

目前海外交易平台及教程汇总

目前海外交易平台:

www.coolcoin.com 不需要翻 (日本聚币)

www.allcoin.com 不需要翻 (元宝国际站)

www.bit-z.com 需要翻 (公信宝)

链接:https://bittrex.com 需要翻 B网

链接:https://www.poloniex.com/ 需要翻 P网

使用教程

B网教程:链接:http://8btc.com/thread-74678-1-1.html

P网教程:链接:http://8btc.com/thread-74691-1-1.html

L网教程:链接:http://8btc.com/thread-74757-1-1.html

Bitfinex教程:链接:http://8btc.com/thread-74679-1-1.html

LocalBitcoins教程:链接:http://8btc.com/thread-74753-1-1.html

V-P-N汇总

链接:https://www.yuntipub.com

蓝灯:链接:https://getlantern.org/zh_CN/

云梯:链接:https://www.ytsimple.com/

穿云兔:链接:http://www.douhunol.com/

SS-Cub:链接:https://sscube4.com/ucenter/register

shadowsocks: 链接:https://cp.shadowsocks.network/cart.php

金钥匙:链接:http://safasti.com/

「地址、密码、私钥、助记词、Keystore 」那些事

国内最好的以太系钱包当属 imToken,在使用钱包时,有几个名词必须深刻理解,不然就有可能造成区块链资产的损失,这几个名词为地址、密码、私钥、助记词、keystore。

若以银行账户为类比,这 5 个词分别对应内容如下:

地址=银行卡号密码=银行卡密码私钥=银行卡号+银行卡密码助记词=银行卡号+银行卡密码Keystore+密码=银行卡号+银行卡密码Keystore ≠ 银行卡号

一、地址

地址=银行卡号

1.生成

创建钱包后会生成一个以 0x 开头的 42 位字符串,这个字符串就是钱包地址,一个钱包对应一个钱包地址,地址唯一且不能修改,也就是说一个钱包中所有代币的转账收款地址都是一样的。例如,一个钱包中 ETH 的转账收款地址和 EOS 的转账收款地址是一样。这一点和交易平台上的不一样,平台上不同代币的转账收款地址一般都不同,因此,转币到交易平台前一定要确认好地址。

2.用途

钱包地址可以用于接收别人转币,也可以作为转币的凭证。

二、密码

密码=银行卡密码

1.设定

在创建钱包时,需要设定一个密码,这个密码要求不少于 8 个字符,为了安全,密码最好设置复杂一点。密码可以进行修改或重置,修改密码有两种方法,一是直接修改密码,这需要输入原密码。如果原密码忘记了,用助记词或私钥导入钱包,同时设置新密码。

2.用途

密码的用途有两个,一是转账时候的支付密码,二是用 keystore 导入钱包时的登录密码。

3.特征

在现实世界中,一个银行卡只对应一个密码,对密码修改后,原密码就失去作用。但是在 imToken 钱包中,就不一样了,一个钱包在不同手机上可以用不同的密码,彼此相互独立,互不影响。例如,在 A 手机钱包中设置了一个密码,在 B 手机导入这个钱包并设置一个新密码,并不影响 A 手机钱包的密码使用。

三、私钥

私钥=银行卡号+银行卡密码

1.导出

创建钱包后,输入密码可以导出私钥,这个私钥属于明文私钥,由 64 位字符串组成,一个钱包只有一个私钥且不能修改。

2.用途

在导入钱包中,输入私钥并设置一个密码(不用输入原密码),就能进入钱包并拥有这个钱包的掌控权,就可以把钱包中的代币转移走。

四、助记词

助记词=银行卡号+银行卡密码

助记词=私钥

1.备份

创建钱包后,会出现一个备份助记词功能,选择备份助记词,输入密码,会出现 12 个单词,每个单词之间有一个空格,这个就是助记词,一个钱包只有一个助记词且不能修改。

2.用途

助记词是私钥的另一种表现形式,具有和私钥同样的功能,在导入钱包中,输入助记词并设置一个密码(不用输入原密码),就能进入钱包并拥有这个钱包的掌控权,就可以把钱包中的代币转移走。

3.特征

助记词只能备份一次,备份后,在钱包中再也不会显示,因此在备份时一定要抄写下来。

五、keystore

keystore+密码=银行卡号+银行卡密码

Keystore ≠ 银行卡号

keystore=加密私钥

keystore+密码=私钥

1.备份

钱包里有一个备份 keystore 功能,选择备份 keystore,输入密码,会出现一大段字符,这个就是 keystore。

2.用途

在导入钱包中,选择官方钱包,输入 keystore 和密码,就能进入钱包了。需要说明的是,这个密码是本手机原来设置的本钱包密码, 这一点和用私钥或助记词导入钱包不一样,用私钥或助记词导入钱包,不需要知道原密码,直接重置密码。

3.特征

keystore 属于加密私钥,和钱包密码有很大关联,钱包密码修改后,keystore 也就相应变化,在用 keystore 导入钱包时,需要输入密码,这个密码是备份 keystore 时的钱包密码,与后来密码的修改无关。

六、结语

在现实世界中,如果你的银行卡丢了,密码忘了,可以去银行帮你找回,你的钱还是你的钱,丢不了,这是中心化的优势。

但是在区块链世界中,除了你自己,没有人存储你的钱包信息,钱包信息要是丢了,没人能够帮你找回,钱包公司也不能。因此,只要你保护好钱包信息,钱包里面的财产只属于你自己,谁也抢不走,这是去中心化的优势。

1.忘记

你若把钱包信息忘了,会有什么后果呢?分这么几种情况:

(1)地址忘了,可以用私钥、助记词、keystore+密码,导入钱包找回。(2)密码忘了,可以用私钥、助记词,导入钱包重置密码。(3)密码忘了,私钥、助记词又没有备份,就无法重置密码,就不能对代币进行转账,等于失去了对钱包的控制权。(4)密码忘了,keystore 就失去了作用。(5)私钥忘了,只要你钱包没有删除,并且密码没忘,可以导出私钥。可以用助记词、(7)助记词忘了,可以通过私钥、keystore+密码,导入钱包重新备份助记词。(8)keystore 忘了,只要你钱包没有删除,密码没忘,可以重新备份keystore。助记词,

从上可以看出,只要「私钥、助记词、Keystore+密码」有一个信息在,钱包就在。因此,备份好「私钥、助记词、Keystore+密码」最关键。

2.泄露

自己备份好钱包信息很重要,同时防止钱包信息泄漏,也很重要。若把钱包信息泄漏出去了,会有什么后果呢?分这么几种情况:

(1)地址泄漏了,没有关系。(2)密码泄漏了,没有关系。(3)地址+密码泄漏了,只要手机不丢,也没有关系。泄漏了,密码没有泄漏,没有关系。(5)keystore+密码泄漏了,别人就能进入钱包,把币转走。泄漏了,别人就能进入钱包,把币转走。

从上可以看出,只要「私钥、助记词、Keystore+密码」有一个信息泄漏出去,别人就拥有了你钱包的控制权,你钱包中的币就会被别人转移走。因此,「私钥、助记词、Keystore+密码」绝不能泄漏出去,一旦发现有泄漏的可能,就要立刻把里面的币转移走。

3.备份

既然私钥、助记词、Keystore+密码」如此重要,那么如何进行保存呢,最安全的方法就是:

手抄纸上

由于 Keystore 内容较多,手抄不方便,保存在电脑上也不安全,因此可以不对 Keystore 进行备份,只手抄私钥、助记词就足够了,手抄备份要注意以下几点:

(1)多抄几份,分别放在不同的安全区域,并告诉家人。(2)对手抄内容进行验证,导入钱包看能不能成功,防止抄写错误。(3)备份信息不要在联网设备上进行传播,包括邮箱、QQ、微信等。(4)教会家人操作钱包。

暂时的结论

在去中心技术转了一个大大的圈后,暂时有以下的结论:

1、去中心技术还是个小苗,唯一能确定的最大的共识目前只能比特币才具备。

2,以太因为ICO火。可是ICO的项目到目前基本上没有落地的。都是炒作。一个以太猫就把以太堵死。你觉得现有的智能合约技术有前途吗?

3,现有的各知山寨币就是把btc和eth的一些特点组合一下,改些参数,有决定性意义吗?所以以后都是个死。

4.一些全新技术比如IOTA还没有得到验证。风险较大。

综上所述。现阶段囤币只能是比特。比特的技术比较基础但是是革命性的。所以比特暂时不需要在技术上和其它币比。光知名度就够比特走很多年了。除非有个突破性技术。以太貌似有个突破,性能实在太LOW。其它各种山寨在这波大浪退去后全部玩完。可以参照90年代的互联网。

闪电和RSK可能是下一代技术。也可能不是。这个需要考验。

比特币交易拥堵太闹心?试试这些方法吧

近年来,比特币网络中的交易量呈稳步上涨趋势。这也就意味着越来越多的区块存在堵塞现象。因为交易不能立刻在区块链中广播,矿工的内存池(相当于“交易排队”)积压了大量的订单。

矿工更偏向于优先处理区块中手续费设置较高的交易。而那些手续费较低的交易必须在所谓的“自由市场”中进行费用的再调整,在下一个区块生成之前,暂时存在矿工的内存池里。如果调整后的费用仍然低于其它交易的出价,那么就得交易的确认就得继续推迟。

这种情况会影响用户体验。手续费设置较低的交易确认时间可能是数个小时、数天,甚至根本不会被确认。

以下几点措施能够有效缓解交易卡顿现象。

交易发送之前

比特币诞生之初,大部分钱包都设置了固定的交易手续费,基本上在0.1 mBTC左右。当时,由于矿工挖出的区块空间较大,他们通常都不会拒绝确认交易(事实上,就算低于最低标准的交易或没有手续费的交易也能得到确认)。

随着区块空间的不断减少,0.1 mBTC的固定手续费已经不能满足矿工的需求。他们开始以费用高低选择确认次序,手续费的调整也因此出现。不过当时就算手续费再低的交易最终也能得到确认,但是要等上一会。

提高手续费

如果你希望加快交易确认时间,最直接的解决方案就是提高手续费。

如果你的钱包(在默认情况下)固定手续费比较低,你可以进行手动调整,直接进行钱包设置或者在发送交易时进行设置(或者同时设置)。

21.co等网站能够实时监控网络情况,针对不同的交易金额给出最适合的手续费,还能告诉你各个手续费标准对应的交易确认时间。

钱包的动态费用功能

目前,大多数钱包都支持动态费用调整。基于比特币网络的数据,钱包能够自动预估并为用户调整到下一区块所需的手续费标准。

有些钱包还会让用户选择费用的优先级。当然了,较高的手续费能够保证更快地确认,而低手续费的交易则需要等上一段时间。

如果你钱包中的交易在高峰时期经常出现延迟现象,并且无法进行费用调整,那么你的钱包可能需要更新版本,或者你可以换一个新的钱包。

换新的钱包

如果你决定换一个新的钱包,那么肯定要进行资金的转移。要是你不太着急,也不介意付点手续费,可以通过比特币网络发送资金。就算手续费很低也能成功。

要是情况比较紧急,可以在旧钱包输出你的私钥或私钥种子(seed),然后输入到新的钱包中。这样就不会在比特币网络中产生交易。你也能直接开始自己的交易。

交易发送之后

如果你的交易在发送之后卡在了网络中,那么你可以选择“插队”。

费用替代法

要想插队成功,最简单的方法就是Opt-In Replace-by-Fee(Opt-In RBF,也可称为选择性加入费用替代法)。有了这种方法,你可以调整手续费,并进行交易的再发送。

在大多数情况下,同一笔交易如果进行了再次发送,就算手续费调高了,新的交易也不会被承认。比特币节点通常会将这笔新的交易视为双花(double spend),因此不会进行确认及广播。

但有了Opt-In RBF之后,你在发送交易时网络节点已经明确知道你可能会调整手续费进行再发送。因此,大多数比特币节点都比较接受第二次发出的交易,并且允许这笔新交易插队。

至于新交易是否能写入下一区块则取决于矿工:并不是所有矿工都支持Opt-In RBF。不过,只要支持Opt-In RBF的矿工足够多,你的交易确认时间也不会延迟太久。

目前支持Opt-In RBF的钱包有两个:Electrum和GreenAddress。在发送交易之前,你可能先要在钱包菜单栏中开启这一功能。

父子支付方案

要是你的钱包不支持Opt-In RBF,那么情况就有点复杂了。

父子支付方案(CPFP,Child Pays for Parent)是一个可行的选择。CPFP能够保证矿工不去优先选择手续费最高的交易,而是选择合并手续费最高的一系列交易。

简单来说,有了CPFP之后,大部分交易不仅会把交易发给接收者,还会给你“找零”。你可以在后续交易中花掉这部分“零钱”。

有些钱包甚至允许你在交易未确认之前使用这笔零钱,这样你就可以在新一轮交易中把零钱发给自己。然后你可以调高手续费,以此来补足上一笔交易的费用。矿工会衡量你发出的一系列交易的总费用来进行确认。

如果你的钱包不能自主选择比特币支出(也就是说,你不能优先选择发送未确认的零钱),那么你可以选择发送钱包中所有的资金,这样这笔零钱就包含在里面了。

和Opt-In RBF一样,并不是所有矿工都支持CPFP的。不过,只要支持CPFP的矿工足够多,你的交易确认时间也不会延迟太久。

或者……

如果Opt-In RBF和CPFP都不可行,还有一个办法。你可以直接进行交易的再发送,并附上较高的手续费。这种方法称为“full replace-by-fee”(完全费用替代法)。有些矿工会接受这种方式,但目前所有钱包都不存在这个功能。

这种方法产生的结果只有两个:等待交易确认或者等待比特币退回到钱包。请注意,交易确认之前,比特币其实还在你的钱包里——只不过是以你不可见的方式存在的。其实比特币是不会“卡在”网络中的,因此不可能存在丢失现象。

作为收款方

如果你只是收款方,交易仍然有拥堵的可能。

如果你的钱包支持发送未确认的交易,你同样可以选择CPFP。和上文提到的一样,你可以重新发送未确认的交易,只不过可以把收款人换做你自己。要是新设置的手续费仍然不够高,那你就只能再等上几个区块的时间了。

或者你可以让发送方采用Opt-In RBF,重新设置手续费。

技术加速已经发出的比特币交易

最近比特币网络爆肚(个人比较喜欢),大量手续费少的交易被滞留不能及时确认。

这里不介绍viaBTC的免费加速(需要手续费不低于0.0001才给加速处理),也不说BTC.COM的付费加速,重点谈谈个人怎么自己加速已经发出去的比特币交易。当然,代价不是免费的,需要自己增加手续费。

首先,理论上一个交易被发出后是不能被收回的,也没有交易过期的说法(有3天过期的说法,经过本人测试,不成立,全节点可以设置72小时过期,但是还是有没设置过期时间的节点继续广播之前的交易,所以会被重新加入到其他节点)。

1、有些矿池提供交易加速功能,其实是你提交交易ID,矿池收录后,当自己挖到一个块后,人为把你之前低费用的交易加入这个块中,如果矿池挖不到新块,就不可能加速确认你的交易。矿池通常选择收取一些额外的费用或者手续费至少不少于某个特定费用。

2、Opt-in Replace-by-Fee (RBF)。在electrum等钱包软件中,发送比特币的时候有一个选项:replaceable,如果你想侥幸用一个低手续费发送交易,不行再追加,可以在发送的时候选中这个选项。这样发送后,如果迟迟不能确认,选择在钱包已经发送还没确认的交易,点击右键,直接有追加费用的选项,增加费用后可以更快被确认;

3、Child Pays For Parent (CPFP) 。通常是比特币接收方实现。这个不是软件的选项,而是想加速之前的一个交易A,需要发起一个新的交易B,把原来A的接收作为新交易的输入,同时适当提高B的手续费。支持CPFP的矿工(bitcoin 0.13以上)当看到一个子交易有很好的手续费想收录进区块的时候,必须把父交易一起收录,因为没有父交易,子交易是不成立的,矿工没办法在不接受父交易的情况下接受子交易,实现了加速父交易的目的;

4、双重支付的思路。有人认为CPFP也可以由父交易的发送方发起,其实我个人认为如果这样,就是类似双重支付(双花)的意思了,当然不是真正的双花,比特币是坚决不能双花的。具体做法是:用热钱包(不要bitcoin core这样的全节点钱包)类似electrum这种把之前的交易重新发一次,这类钱包发送交易的时候会根据本地钱包状态并查询网上全节点数据判断发送地址中是否有可以发送的比特币数量,在配置中可以配置不同的全节点的网站。有人说不可能重发,这就是为什么要用热钱包的原因,有些节点由于设置了交易最低矿工费用,不接收你之前发送的交易,所以用热钱包连接这样的节点,就查询不到你之前发送的交易,就可以再次发送。而新的交易费用高,很快被区块收录确认,老交易被认为是双花,直接被从mempool中清除。但这里有个问题,如果从A发给B,A有10个币,先发给B5个币,交易费少没有被确认,然后你在从A发5个币到B,结果很可能是把另外5个币发给了B,所以是你总共给B发了10个币,不是同样的5个币发了2次。这个如果理解UTXO的就明白,没法多解释了。如果A只有5个币都发给了B,再次发送5个币就不会有问题,看具体情况。如果真的是A有10个币的情况,建议用钱包的命令行方式发送,可以选择UTXO。

OTC场外交易发布广告时价格如何填写才合理?

USDT兑换人民币的价格是OTC交易价格的成本因素。那么发布广告时如何填写溢价才是包涵成本因素的合理价格?

广告溢价=USDT价格/USD汇率±买卖系数;目前溢价应在10%~16%之间较合理。发布广告或持有广告的用户要关注USDT的价格变化,以免成本提高了,在交易时产生价差损失。

备注:手续费是平台收取的费用,不管是撮合还是OTC,都是比较低的,一般是千分之几。OTC交易中的溢价是个人赚取的利差,目前主要表现在USDT上面,因为当前获得USDT的渠道比较困难,导致USDT的商家掌握了相对的定价权,从而导致场外交易如比特币,以太坊等币种的价格成本上涨。

比特币白皮书:一种点对点的电子现金系统

原文作者:中本聪(Satoshi Nakamoto)

作者邮箱:Satoshin@gmx.com

[摘要]:本文提出了一种完全通过点对点技术实现的电子现金系统,它使得在线支付能够直接由一方发起并支付给另外一方,中间不需要通过任何的金融机构。虽然数字签名(Digital signatures)部分解决了这个问题,但是如果仍然需要第三方的支持才能防止双重支付(double-spending)的话,那么这种系统也就失去了存在的价值。我们(we)在此提出一种解决方案,使现金系统在点对点的环境下运行,并防止双重支付问题。该网络通过随机散列(hashing)对全部交易加上时间戳(timestamps),将它们合并入一个不断延伸的基于随机散列的工作量证明(proof-of-work)的链条作为交易记录,除非重新完成全部的工作量证明,形成的交易记录将不可更改。最长的链条不仅将作为被观察到的事件序列(sequence)的证明,而且被看做是来自CPU计算能力最大的池(pool)。只要大多数的CPU计算能力都没有打算合作起来对全网进行攻击,那么诚实的节点将会生成最长的、超过攻击者的链条。这个系统本身需要的基础设施非常少。信息尽最大努力在全网传播即可,节点(nodes)可以随时离开和重新加入网络,并将最长的工作量证明链条作为在该节点离线期间发生的交易的证明。

1. 简介

互联网上的贸易,几乎都需要借助金融机构作为可资信赖的第三方来处理电子支付信息。虽然这类系统在绝大多数情况下都运作良好,但是这类系统仍然内生性地受制于“基于信用的模式”(trust based model)的弱点。我们无法实现完全不可逆的交易,因为金融机构总是不可避免地会出面协调争端。而金融中介的存在,也会增加交易的成本,并且限制了实际可行的最小交易规模,也限制了日常的小额支付交易。并且潜在的损失还在于,很多商品和服务本身是无法退货的,如果缺乏不可逆的支付手段,互联网的贸易就大大受限。因为有潜在的退款的可能,就需要交易双方拥有信任。而商家也必须提防自己的客户,因此会向客户索取完全不必要的个人信息。而实际的商业行为中,一定比例的欺诈性客户也被认为是不可避免的,相关损失视作销售费用处理。而在使用物理现金的情况下,这些销售费用和支付问题上的不确定性却是可以避免的,因为此时没有第三方信用中介的存在。

所以,我们非常需要这样一种电子支付系统,它基于密码学原理而不基于信用,使得任何达成一致的双方,能够直接进行支付,从而不需要第三方中介的参与。杜绝回滚(reverse)支付交易的可能,这就可以保护特定的卖家免于欺诈;而对于想要保护买家的人来说,在此环境下设立通常的第三方担保机制也可谓轻松加愉快。在这篇论文中,我们(we)将提出一种通过点对点分布式的时间戳服务器来生成依照时间前后排列并加以记录的电子交易证明,从而解决双重支付问题。只要诚实的节点所控制的计算能力的总和,大于有合作关系的(cooperating)攻击者的计算能力的总和,该系统就是安全的。

2. 交易(Transactions)

我们定义,一枚电子货币(an electronic coin)是这样的一串数字签名:每一位所有者通过对前一次交易和下一位拥有者的公钥(Public key) 签署一个随机散列的数字签名,并将这个签名附加在这枚电子货币的末尾,电子货币就发送给了下一位所有者。而收款人通过对签名进行检验,就能够验证该链条的所有者。

该过程的问题在于,收款人将难以检验,之前的某位所有者,是否对这枚电子货币进行了双重支付。通常的解决方案,就是引入信得过的第三方权威,或者类似于造币厂(mint)的机构,来对每一笔交易进行检验,以防止双重支付。在每一笔交易结束后,这枚电子货币就要被造币厂回收,而造币厂将发行一枚新的电子货币;而只有造币厂直接发行的电子货币,才算作有效,这样就能够防止双重支付。可是该解决方案的问题在于,整个货币系统的命运完全依赖于运作造币厂的公司,因为每一笔交易都要经过该造币厂的确认,而该造币厂就好比是一家银行。

我们需要收款人有某种方法,能够确保之前的所有者没有对更早发生的交易实施签名。从逻辑上看,为了达到目的,实际上我们需要关注的只是于本交易之前发生的交易,而不需要关注这笔交易发生之后是否会有双重支付的尝试。为了确保某一次交易是不存在的,那么唯一的方法就是获悉之前发生过的所有交易。在造币厂模型里面,造币厂获悉所有的交易,并且决定了交易完成的先后顺序。如果想要在电子系统中排除第三方中介机构,那么交易信息就应当被公开宣布(publicly announced)[1] ,我们需要整个系统内的所有参与者,都有唯一公认的历史交易序列。收款人需要确保在交易期间绝大多数的节点都认同该交易是首次出现。

3. 时间戳服务器(Timestamp server)

本解决方案首先提出一个“时间戳服务器”。时间戳服务器通过对以区块(block)形式存在的一组数据实施随机散列而加上时间戳,并将该随机散列进行广播,就像在新闻或世界性新闻组网络(Usenet)的发帖一样[2][3][4][5] 。显然,该时间戳能够证实特定数据必然于某特定时间是的确存在的,因为只有在该时刻存在了才能获取相应的随机散列值。每个时间戳应当将前一个时间戳纳入其随机散列值中,每一个随后的时间戳都对之前的一个时间戳进行增强(reinforcing),这样就形成了一个链条(Chain)。

4. 工作量证明(Proof-of-Work)

为了在点对点的基础上构建一组分散化的时间戳服务器,仅仅像报纸或世界性新闻网络组一样工作是不够的,我们还需要一个类似于亚当•柏克(Adam Back)提出的哈希现金(Hashcash)[6] 。在进行随机散列运算时,工作量证明机制引入了对某一个特定值的扫描工作,比方说SHA-256下,随机散列值以一个或多个0开始。那么随着0的数目的上升, 找到这个解所需要的工作量将呈指数增长,而对结果进行检验则仅需要一次随机散列运算。

我们在区块中补增一个随机数(Nonce),这个随机数要使得该给定区块的随机散列值出现了所需的那么多个0。我们通过反复尝试来找到这个随机数,直到找到为止,这样我们就构建了一个工作量证明机制。只要该CPU耗费的工作量能够满足该工作量证明机制,那么除非重新完成相当的工作量,该区块的信息就不可更改。由于之后的区块是链接在该区块之后的,所以想要更改该区块中的信息,就还需要重新完成之后所有区块的全部工作量。

同时,该工作量证明机制还解决了在集体投票表决时,谁是大多数的问题。如果决定大多数的方式是基于IP地址的,一IP地址一票,那么如果有人拥有分配大量IP地址的权力,则该机制就被破坏了。而工作量证明机制的本质则是一CPU一票。“大多数”的决定表达为最长的链,因为最长的链包含了最大的工作量。如果大多数的CPU为诚实的节点控制,那么诚实的链条将以最快的速度延长,并超越其他的竞争链条。如果想要对业已出现的区块进行修改,攻击者必须重新完成该区块的工作量外加该区块之后所有区块的工作量,并最终赶上和超越诚实节点的工作量。我们将在后文证明,设想一个较慢的攻击者试图赶上随后的区块,那么其成功概率将呈指数化递减。

另一个问题是,硬件的运算速度在高速增长,而节点参与网络的程度则会有所起伏。为了解决这个问题,工作量证明的难度(the proof-of-work difficulty)将采用移动平均目标的方法来确定,即令难度指向令每小时生成区块的速度为某一个预定的平均数。如果区块生成的速度过快,那么难度就会提高。

5. 网络

运行该网络的步骤如下:

- 1) 新的交易向全网进行广播;

- 2) 每一个节点都将收到的交易信息纳入一个区块中;

- 3) 每个节点都尝试在自己的区块中找到一个具有足够难度的工作量证明;

- 4) 当一个节点找到了一个工作量证明,它就向全网进行广播;

- 5) 当且仅当包含在该区块中的所有交易都是有效的且之前未存在过的,其他节点才认同该区块的有效性;

- 6) 其他节点表示他们接受该区块,而表示接受的方法,则是在跟随该区块的末尾,制造新的区块以延长该链条,而将被接受区块的随机散列值视为先于新区快的随机散列值。

节点始终都将最长的链条视为正确的链条,并持续工作和延长它。如果有两个节点同时广播不同版本的新区块,那么其他节点在接收到该区块的时间上将存在先后差别。当此情形,他们将在率先收到的区块基础上进行工作,但也会保留另外一个链条,以防后者变成最长的链条。该僵局(tie)的打破要等到下一个工作量证明被发现,而其中的一条链条被证实为是较长的一条,那么在另一条分支链条上工作的节点将转换阵营,开始在较长的链条上工作。

所谓“新的交易要广播”,实际上不需要抵达全部的节点。只要交易信息能够抵达足够多的节点,那么他们将很快被整合进一个区块中。而区块的广播对被丢弃的信息是具有容错能力的。如果一个节点没有收到某特定区块,那么该节点将会发现自己缺失了某个区块,也就可以提出自己下载该区块的请求。

6. 激励

我们约定如此:每个区块的第一笔交易进行特殊化处理,该交易产生一枚由该区块创造者拥有的新的电子货币。这样就增加了节点支持该网络的激励,并在没有中央集权机构发行货币的情况下,提供了一种将电子货币分配到流通领域的一种方法。这种将一定数量新货币持续增添到货币系统中的方法,非常类似于耗费资源去挖掘金矿并将黄金注入到流通领域。此时,CPU的时间和电力消耗就是消耗的资源。

另外一个激励的来源则是交易费(transaction fees)。如果某笔交易的输出值小于输入值,那么差额就是交易费,该交易费将被增加到该区块的激励中。只要既定数量的电子货币已经进入流通,那么激励机制就可以逐渐转换为完全依靠交易费,那么本货币系统就能够免于通货膨胀。

激励系统也有助于鼓励节点保持诚实。如果有一个贪婪的攻击者能够调集比所有诚实节点加起来还要多的CPU计算力,那么他就面临一个选择:要么将其用于诚实工作产生新的电子货币,或者将其用于进行二次支付攻击。那么他就会发现,按照规则行事、诚实工作是更有利可图的。因为该等规则使得他能够拥有更多的电子货币,而不是破坏这个系统使得其自身财富的有效性受损。

7. 回收硬盘空间

如果最近的交易已经被纳入了足够多的区块之中,那么就可以丢弃该交易之前的数据,以回收硬盘空间。为了同时确保不损害区块的随机散列值,交易信息被随机散列时,被构建成一种Merkle树(Merkle tree)[7] 的形态,使得只有根(root)被纳入了区块的随机散列值。通过将该树(tree)的分支拔除(stubbing)的方法,老区块就能被压缩。而内部的随机散列值是不必保存的。

不含交易信息的区块头(Block header)大小仅有80字节。如果我们设定区块生成的速率为每10分钟一个,那么每一年产生的数据位4.2MB。(80 bytes * 6 * 24 * 365 = 4.2MB)。2008年,PC系统通常的内存容量为2GB,按照摩尔定律的预言,即使将全部的区块头存储于内存之中都不是问题。

8. 简化的支付确认(Simplified Payment Verification)

在不运行完整网络节点的情况下,也能够对支付进行检验。一个用户需要保留最长的工作量证明链条的区块头的拷贝,它可以不断向网络发起询问,直到它确信自己拥有最长的链条,并能够通过merkle的分支通向它被加上时间戳并纳入区块的那次交易。节点想要自行检验该交易的有效性原本是不可能的,但通过追溯到链条的某个位置,它就能看到某个节点曾经接受过它,并且于其后追加的区块也进一步证明全网曾经接受了它。

当此情形,只要诚实的节点控制了网络,检验机制就是可靠的。但是,当全网被一个计算力占优的攻击者攻击时,将变得较为脆弱。因为网络节点能够自行确认交易的有效性,只要攻击者能够持续地保持计算力优势,简化的机制会被攻击者焊接的(fabricated)交易欺骗。那么一个可行的策略就是,只要他们发现了一个无效的区块,就立刻发出警报,收到警报的用户将立刻开始下载被警告有问题的区块或交易的完整信息,以便对信息的不一致进行判定。对于日常会发生大量收付的商业机构,可能仍会希望运行他们自己的完整节点,以保持较大的独立完全性和检验的快速性。

9. 价值的组合与分割(Combining and Splitting Value)

虽然可以单个单个地对电子货币进行处理,但是对于每一枚电子货币单独发起一次交易将是一种笨拙的办法。为了使得价值易于组合与分割,交易被设计为可以纳入多个输入和输出。一般而言是某次价值较大的前次交易构成的单一输入,或者由某几个价值较小的前次交易共同构成的并行输入,但是输出最多只有两个:一个用于支付,另一个用于找零(如有)。

需要指出的是,当一笔交易依赖于之前的多笔交易时,这些交易又各自依赖于多笔交易,但这并不存在任何问题。因为这个工作机制并不需要展开检验之前发生的所有交易历史。

10. 隐私(Privacy)

传统的造币厂模型为交易的参与者提供了一定程度的隐私保护,因为试图向可信任的第三方索取交易信息是严格受限的。但是如果将交易信息向全网进行广播,就意味着这样的方法失效了。但是隐私依然可以得到保护:将公钥保持为匿名。公众得知的信息仅仅是有某个人将一定数量的货币发所给了另外一个人,但是难以将该交易同特定的人联系在一起,也就是说,公众难以确信,这些人究竟是谁。这同股票交易所发布的信息是类似的,股票交易发生的时间、交易量是记录在案且可供查询的,但是交易双方的身份信息却不予透露。

作为额外的预防措施,使用者可以让每次交易都生成一个新的地址,以确保这些交易不被追溯到一个共同的所有者。但是由于并行输入的存在,一定程度上的追溯还是不可避免的,因为并行输入表明这些货币都属于同一个所有者。此时的风险在于,如果某个人的某一个公钥被确认属于他,那么就可以追溯出此人的其它很多交易。

11. 计算

设想如下场景:一个攻击者试图比诚实节点产生链条更快地制造替代性区块链。即便它达到了这一目的,但是整个系统也并非就此完全受制于攻击者的独断意志了,比方说凭空创造价值,或者掠夺本不属于攻击者的货币。这是因为节点将不会接受无效的交易,而诚实的节点永远不会接受一个包含了无效信息的区块。一个攻击者能做的,最多是更改他自己的交易信息,并试图拿回他刚刚付给别人的钱。

诚实链条和攻击者链条之间的竞赛,可以用二叉树随机漫步(Binomial Random Walk)来描述。成功事件定义为诚实链条延长了一个区块,使其领先性+1,而失败事件则是攻击者的链条被延长了一个区块,使得差距-1。

攻击者成功填补某一既定差距的可能性,可以近似地看做赌徒破产问题(Gambler’s Ruin problem)。假定一个赌徒拥有无限的透支信用,然后开始进行潜在次数为无穷的赌博,试图填补上自己的亏空。那么我们可以计算他填补上亏空的概率,也就是该攻击者赶上诚实链条,如下所示[8] :

假定p>q,那么攻击成功的概率就因为区块数的增长而呈现指数化下降。由于概率是攻击者的敌人,如果他不能幸运且快速地获得成功,那么他获得成功的机会随着时间的流逝就变得愈发渺茫。那么我们考虑一个收款人需要等待多长时间,才能足够确信付款人已经难以更改交易了。我们假设付款人是一个支付攻击者,希望让收款人在一段时间内相信他已经付过款了,然后立即将支付的款项重新支付给自己。虽然收款人届时会发现这一点,但为时已晚。

收款人生成了新的一对密钥组合,然后只预留一个较短的时间将公钥发送给付款人。这将可以防止以下情况:付款人预先准备好一个区块链然后持续地对此区块进行运算,直到运气让他的区块链超越了诚实链条,方才立即执行支付。当此情形,只要交易一旦发出,攻击者就开始秘密地准备一条包含了该交易替代版本的平行链条。

然后收款人将等待交易出现在首个区块中,然后在等到z个区块链接其后。此时,他仍然不能确切知道攻击者已经进展了多少个区块,但是假设诚实区块将耗费平均预期时间以产生一个区块,那么攻击者的潜在进展就是一个泊松分布,分布的期望值为:

![]()

当此情形,为了计算攻击者追赶上的概率,我们将攻击者取得进展区块数量的泊松分布的概率密度,乘以在该数量下攻击者依然能够追赶上的概率。

化为如下形式,避免对无限数列求和:

写为如下C语言代码:

#include double AttackerSuccessProbability(double q, int z)

{

double p = 1.0 - q;

double lambda = z * (q / p);

double sum = 1.0;

int i, k;

for (k = 0; k <= z; k++)

{

double poisson = exp(-lambda);

for (i = 1; i <= k; i++)

poisson *= lambda / i;

sum -= poisson * (1 - pow(q / p, z - k));

}

return sum;

}

对其进行运算,我们可以得到如下的概率结果,发现概率对z值呈指数下降。

当q=0.1时

z=0 P=1.0000000

z=1 P=0.2045873

z=2 P=0.0509779

z=3 P=0.0131722

z=4 P=0.0034552

z=5 P=0.0009137

z=6 P=0.0002428

z=7 P=0.0000647

z=8 P=0.0000173

z=9 P=0.0000046

z=10 P=0.0000012

当q=0.3时

z=0 P=1.0000000

z=5 P=0.1773523

z=10 P=0.0416605

z=15 P=0.0101008

z=20 P=0.0024804

z=25 P=0.0006132

z=30 P=0.0001522

z=35 P=0.0000379

z=40 P=0.0000095

z=45 P=0.0000024

z=50 P=0.0000006

求解令P<0.1%的z值:

为使P<0.001,则

q=0.10 z=5

q=0.15 z=8

q=0.20 z=11

q=0.25 z=15

q=0.30 z=24

q=0.35 z=41

q=0.40 z=89

q=0.45 z=340

12.结论

我们在此提出了一种不需要信用中介的电子支付系统。我们首先讨论了通常的电子货币的电子签名原理,虽然这种系统为所有权提供了强有力的控制,但是不足以防止双重支付。为了解决这个问题,我们提出了一种采用工作量证明机制的点对点网络来记录交易的公开信息,只要诚实的节点能够控制绝大多数的CPU计算能力,就能使得攻击者事实上难以改变交易记录。该网络的强健之处在于它结构上的简洁性。节点之间的工作大部分是彼此独立的,只需要很少的协同。每个节点都不需要明确自己的身份,由于交易信息的流动路径并无任何要求,所以只需要尽其最大努力传播即可。节点可以随时离开网络,而想重新加入网络也非常容易,因为只需要补充接收离开期间的工作量证明链条即可。节点通过自己的CPU计算力进行投票,表决他们对有效区块的确认,他们不断延长有效的区块链来表达自己的确认,并拒绝在无效的区块之后延长区块以表示拒绝。本框架包含了一个P2P电子货币系统所需要的全部规则和激励措施。

注释 (↵ returns to text)

- W Dai(戴伟),a scheme for a group of untraceable digital pseudonyms to pay each other with money and to enforce contracts amongst themselves without outside help(一种能够借助电子假名在群体内部相互支付并迫使个体遵守规则且不需要外界协助的电子现金机制), “B-money”, http://www.weidai.com/bmoney.txt, 1998↵

- H. Massias, X.S. Avila, and J.-J. Quisquater, “Design of a secure timestamping service with minimal trust requirements,”(在最小化信任的基础上设计一种时间戳服务器) In 20th Symposium on Information Theory in the Benelux, May 1999.↵

- S. Haber, W.S. Stornetta, “How to time-stamp a digital document,” (怎样为电子文件添加时间戳)In Journal of Cryptology, vol 3, No.2, pages 99-111, 1991.↵

- D. Bayer, S. Haber, W.S. Stornetta, “Improving the efficiency and reliability of digital time-stamping,”(提升电子时间戳的效率和可靠性) In Sequences II: Methods in Communication, Security and Computer Science, pages 329-334, 1993.↵

- S. Haber, W.S. Stornetta, “Secure names for bit-strings,”(比特字串的安全命名) In Proceedings of the 4th ACM Conference on Computer and Communications Security, pages 28-35, April 1997. on Computer and Communications Security, pages 28-35, April 1997.↵

- A. Back, “Hashcash – a denial of service counter-measure,”(哈希现金——拒绝服务式攻击的克制方法)http://www.hashcash.org/papers/hashcash.pdf, 2002.↵

- R.C. Merkle, “Protocols for public key cryptosystems,” (公钥密码系统的协议)In Proc. 1980 Symposium on Security and Privacy, IEEE Computer Society, pages 122-133, April 1980.

S. Haber, W.S. Stornetta, “Secure names for bit-strings,”(比特字串安全命名) In Proceedings of the 4th ACM Conference on Computer and Communications Security, pages 28-35, April 1997. on Computer and Communications Security, pages 28-35, April 1997.

H. Massias, X.S. Avila, and J.-J. Quisquater, “Design of a secure timestamping service with minimal trust requirements,”(在最小化信任的条件下设计一种时间戳服务器) In 20th Symposium on Information Theory in the Benelux, May 1999.↵ - W. Feller, “An introduction to probability theory and its applications,” (概率学理论与应用导论)1957↵